Il dominio della Cina nel mercato delle batterie per auto elettriche è un dato di fatto, ma anche all’interno del Paese si registra una competizione durissima tra due giganti del settore: CATL e BYD.

Il colosso cinese in forte espansione, BYD, non solo nel comparto dei veicoli elettrici puri ma anche nelle auto ibride plug-in, sta gradualmente guadagnando terreno. Ma se si parla di batterie, il leader incontrastato resta CATL, che controlla il 45,2% del mercato cinese, mentre BYD detiene una quota del 25,1%, in crescita rispetto al 25% registrato nel 2024.

Il progresso nel campo delle batterie per auto elettriche di BYD, inevitabilmente, è avvenuto a spese di CATL, che nello stesso periodo ha visto un leggero calo, attestandosi al 43% nel quarto trimestre dello scorso anno. Nel complesso, la capacità di produzione di batterie in Cina ha raggiunto i 548 gigawatt-ora nel 2024, segnando un aumento del 41,5% su base annua. Una parte significativa di questa crescita è attribuibile alle batterie LFP (litio-ferrofosfato), che rappresentano il 74,6% della capacità totale, superando di gran lunga le batterie al nichel-manganese-cobalto (NMC), che si fermano al 25,3%.

I dati evidenziano l’enorme influenza della Cina nella produzione globale di batterie per auto elettriche, con una quota che nel 2021 sfiorava l’80%. Anche se si prevede un calo, nel 2025 il Paese dovrebbe mantenere una posizione dominante con una rappresentazione superiore al 65%.

L’attuale situazione contribuisce a mantenere mercati come quello americano ed europeo fortemente dipendenti dalla Cina per la fornitura di batterie per veicoli elettrici, un problema che difficilmente si risolverà a breve. Uno spiraglio di cambiamento potrebbe arrivare solo nel 2028, con l’introduzione delle batterie allo stato solido, a patto che altre nazioni riescano a competere con il dominio cinese in termini di costi di produzione e capacità.

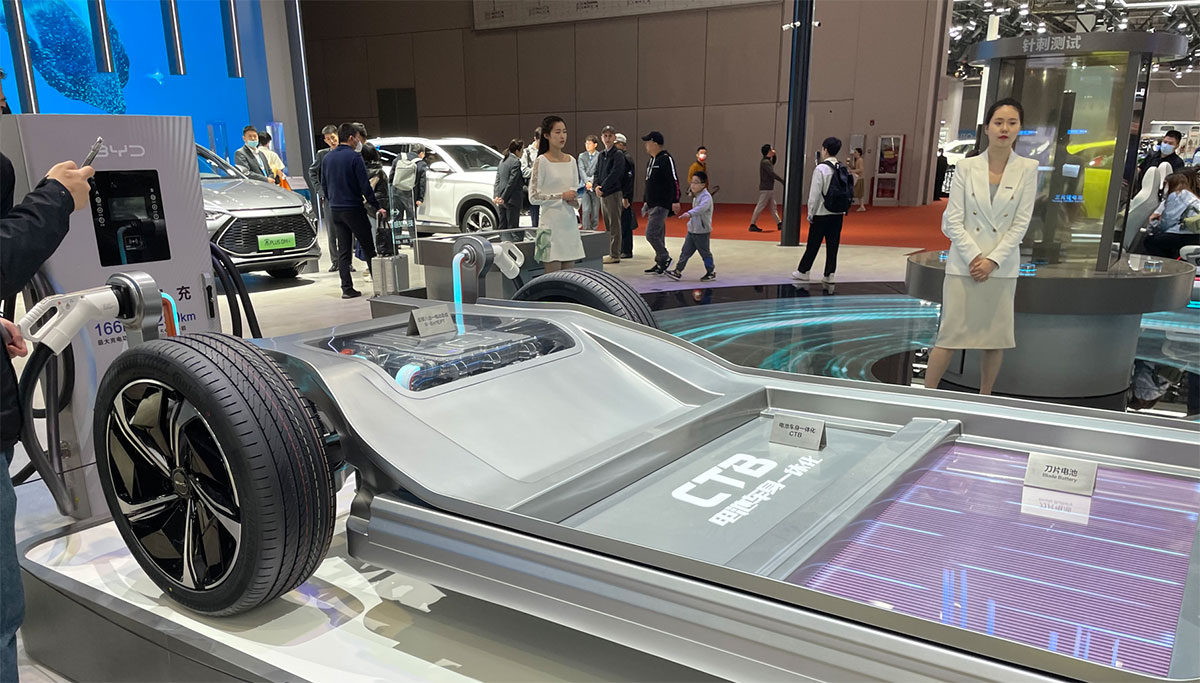

Tanto per evidenziare il predominio di grandi nomi come CATL e BYD, si osserva che gli altri player in campo, come CALB-Tech, Gotion, EVE Battery e SVOLT, non superano complessivamente il 18% del mercato, un’enorme distanza tra i leader e i concorrenti.